车讯

车讯 买车

买车 用车

用车以碳化硅(SiC)为核心的功率半导体,正以其优越的性能,在汽车电气化浪潮中迎来规模化发展。

2018年,特斯拉Model 3主驱逆变器将SiC MOSFET替代传统的硅基IGBT,一举将SiC送上新能源汽车的舞台中心。此后,越来越多汽车品牌、半导体厂商纷纷投身于SiC器件的研发与应用。时至今日,虽然IGBT仍是车用逆变器主流,但其特性已无法满足更高功率密度、更低功耗、更小尺寸与重量的新需求,这给更具优势的SiC器件带来了快速上量的时机。

碳化硅赛道大热之际,也引来产业链竞速布局,各玩家之间的比拼态势也日显焦灼。谁能依托技术创新与差异化服务带来更适应“卷”字当头的市场产品,或许谁就能在此番战局中拔得头筹。

车载SiC主战场:牵引逆变器

新能源汽车产业的飞速发展,充分放大了续航里程焦虑,也成就了SiC的高光时刻。相较于传统的硅(Si)材料,SiC的优点颇多。

“从物理特性看,首先第一点,SiC的禁带宽度更宽,大约是Si的3倍左右,击穿场更强,大约是Si的10倍,这样使得SiC的耐压特性更好,也就是我们说SiC材料可以做高压产品的原因就在这里。第二点,SiC的电子饱和速度更高,因而开关速度更快,这也是为什么说SiC更节能、更小型化的原因。这是SiC材料的特性,决定它可以做到更高压,可以做到更高频。”日前,在全球知名半导体厂商罗姆举办的关于SiC功率器件为主题的媒体沟通会上,来自罗姆日本总部系统解决方案开发本部的水原德健先生介绍道。

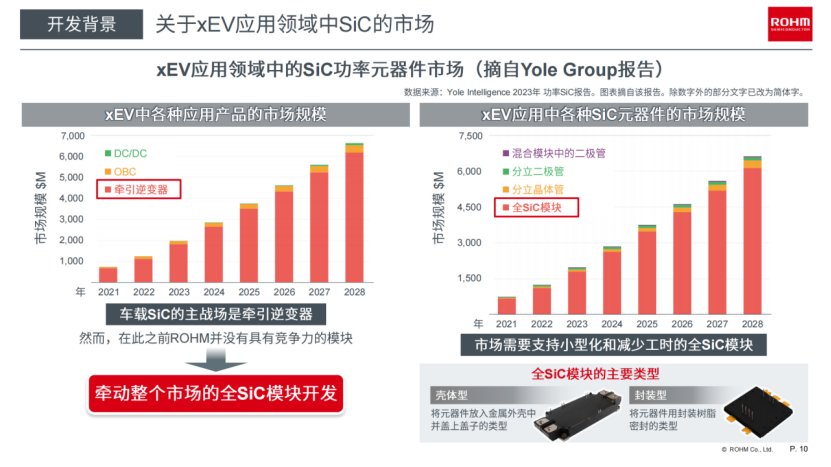

总体上,基于材料特性优势,SiC可主要应用于大功率、高电压和高频率领域,相对应的就是电动汽车、工业设备和可再生能源系统等高性能应用赛道,而这些恰恰是当前极具市场潜力的赛道。

尤其是电动汽车市场,渗透率在持续增加,像是中国市场,结合中汽协数据,1-5月中国新能源汽车渗透率已经到了36.74%。而涉及DC-DC、OBC、电池以及驱动单元(牵引逆变器、电机等)都是SiC功率器件的主要应用领域,由此所带来的SiC功率器件市场增长空间非常强劲。

根据市场研究公司Yole Group发布的数据,预计到2029年,SiC功率器件市场规模将达到100亿美元。并且,2029年,宽带隙技术预计将占据全球功率电子市场35%以上的份额,其中碳化硅占28.6%。随着碳化硅在800V电动汽车中的应用,预计未来5年汽车行业将占设备市场的近80%。

另根据罗姆的预测,到2025财年SiC潜在市场规模有望超2,000亿日元(约合12.43亿美元),2028财年将达到10,000亿日元(约合62.17亿美元)。

图片来源:ROHM

水原德健强调,从SiC功率器件在车载应用中的市场规模来看,牵引逆变器的市场规模最大。换句话说,目前整个车载SiC的主战场就是牵引逆变器。“而进一步按混合模块中的二极管、分立二极管、分立晶体管以及全SiC模块来区分,可以看到,全SiC模块整体占比最大。”

随着电动汽车迅速发展,更高效、更小型、更轻量的电动动力总成系统的开发被提上日程。然而另一方面,作为关键器件——SiC功率模块却面临着难以同时减小尺寸并降低损耗的难题。也因此,“市场需要支持小型化和减少工时的全SiC模块。”水原德健谈到。

罗姆推出二合一SiC封装型模块

瞄准这一市场,日前,罗姆面向300kW以下的xEV(电动汽车)用牵引逆变器,特别推出了新品——二合一SiC封装型模块“TRCDRIVE pack™”。

据介绍,该模块共有4款产品,其中,涉及750V 2个型号为BSTxxxD08P4A1x4,涉及1,200V 2个型号为BSTxxxD12P4A1x1。TRCDRIVE pack™系列产品拥有四大优势,包括小型化、高功率密度、减少安装工时,以及可实现大量生产。

图片来源:ROHM

具体来看,在小型化方面,该产品采用罗姆主电流和控制信号分离的自有结构,更大程度地扩大了散热面积,从而实现紧凑型封装。相比以往的封装技术,TRCDRIVEpack™尺寸减小28%。

在高功率密度方面,搭载了低导通电阻的第4代SiC MOSFET,相比普通SiC封装型模块,实现了1.5倍的业界超高功率密度。

另外,模块顶部配备“press fit pin”引脚,无需焊接电路板,可有效减少安装工时。同时,通过尽可能扩大主电流布线中的电流路径和采用双层布线结构,降低了电感值(5.7nH),从而有助于降低开关时的损耗。

另外在量产方面,据水原德健透露,该产品虽然是模块产品,但目前已经确立了类似于分立产品的量产体系,与以往普通的SiC壳体型模块相比,产能提高了约30倍。

当然,在如此“内卷”的时代,单一产品的推出已无法适应激烈的市场竞争环境。为此,罗姆也在应用与服务层面提供了各种支持。比如为加快TRCDRIVE pack™产品的评估和应用,罗姆还提供各种支持资源,其中包括提供电机测试设备,从仿真到热设计的丰富解决方案,还有双脉冲测试用和三相全桥用的两种评估套件,从而支持在接近实际电路条件的状态下进行评估。

TRCDRIVE pack™三相全桥用评估套件;图片来源:ROHM

据悉,TRCDRIVE pack™新产品将于2024年6月开始暂以月产10万个的规模投入量产。

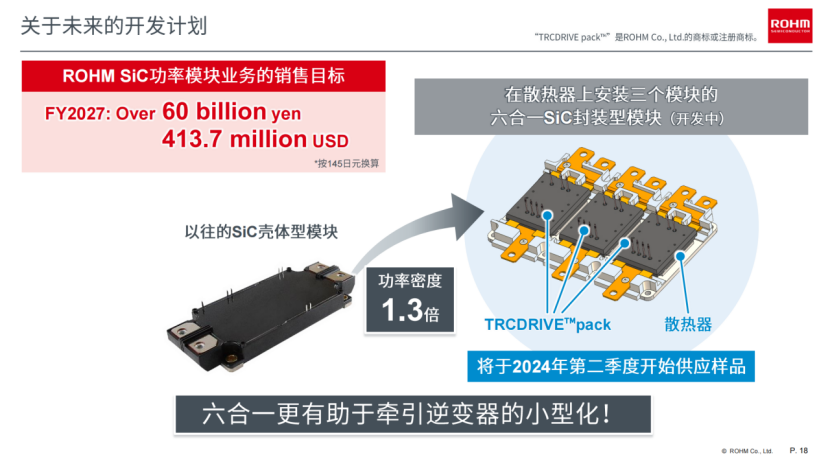

值得一提的是,在该系列产品的基础上,罗姆还计划在2024年内开发出封装尺寸和安装模式不同的共12款碳化硅模块产品。此外,目前,罗姆正在开发配有散热器的六合一模块,并将于2024年第二季度开始供应样品,相比以往的SiC壳体型模块,功率密度将达1.3倍,将进一步加快符合规格要求的牵引逆变器设计速度和产品阵容扩展。

图片来源:ROHM

SiC市场高度竞争,加码布局进行时

电动汽车市场的持续扩大,带动功率半导体需求增加。现如今,垂直整合已成为功率碳化硅生态系统的主导趋势,包括罗姆、意法半导体、安森美半导体和Wolfspeed等赛道龙头企业,皆已在其供应链中拥有内部晶圆生长能力。

作为全球头部半导体制造商之一,也是汽车功率芯片大厂,罗姆可提供从晶圆生产到制造工艺、封装和品质管理方法的一贯制生产体系。近年来其更是将业务发展重点已然转到了碳化硅功率半导体领域。

资料显示,罗姆目前在日本拥有三个基于碳化硅的功率半导体生产基地,分别是位于福冈县的阿波罗筑后工厂以及位于宫崎县的第一和第二工厂,目前正不断扩增以碳化硅功率半导体为中心的半导体产能。

为更好地发力SiC业务,除了新推出二合一SiC封装型模块“TRCDRIVE pack™”,罗姆也推出了公司“Power Eco Family(功率节能家族)”中的碳化硅全新品牌——EcoSiC™。

“EcoSiC™结合了‘Eco’和‘SiC’两个术语,象征着生态系统和卓越技术之间的联系,也突出了罗姆对提供先进和可持续解决方案的承诺。”水原德健谈到,未来,除了碳化硅品牌EcoSiC™和2022年推出的氮化镓品牌EcoGaN™,罗姆还将为Eco系列添加高性能硅产品。

图片来源:ROHM

据水原德健透露,面对巨大潜力的SiC市场,罗姆的SiC业务目标是到2025财年预计达到1,100亿日元(约合7.6亿美元),2027财年预计达到2,200亿日元(约合15.2亿美元)。并且到2027财年,罗姆要将实现超600亿日元(约合413.7百万美元)的SiC功率模块业务的销售目标。

另在市场拓展方面,预计到2027财年,欧洲和中国市场将占罗姆SiC全球市场的七成。目前,罗姆在全球范围内已经获得超过130家客户的订单。包括基本半导体、芯驰科技、正海集团、臻驱科技,以及吉利等皆与罗姆建立合作。

总体上,SiC正处于一个快速成长和高度竞争的市场,全球功率半导体大厂都在全力投资建厂与布局新品。不难想象,未来随着市场规模不断扩大,SiC功率器件的竞争也将更为激烈。而站在碳化硅器件快速上车的春天里,罗姆已然整装待发。