车讯

车讯 买车

买车 用车

用车拉丁美洲地区2022年GDP达到5.22万亿美元,巴西、墨西哥是两个最大经济体。在各国关税政策和低廉劳动力等因素的促进下,2022年外资流入创历史新高的2,245亿美元,汽车行业作为拉美地区支柱型产业也受益匪浅。同时为应对全球碳中和,拉美各国结合本国资源优势,纷纷出台政策支持新能源汽车的发展,拉美地区汽车行业迎来新的增长点。自主品牌在拉美市场布局多年,新能源汽车市场份额已达60%,未来发展有较大潜力。鉴于这一背景,盖世汽车重点从市场现状和出海进展两个方面来探讨中国企业对拉丁美洲市场的开发策略建议。

拉丁美洲汽车产业发展现状:整车、零部件领域趋于成熟完善,传统产业链龙头深耕已久

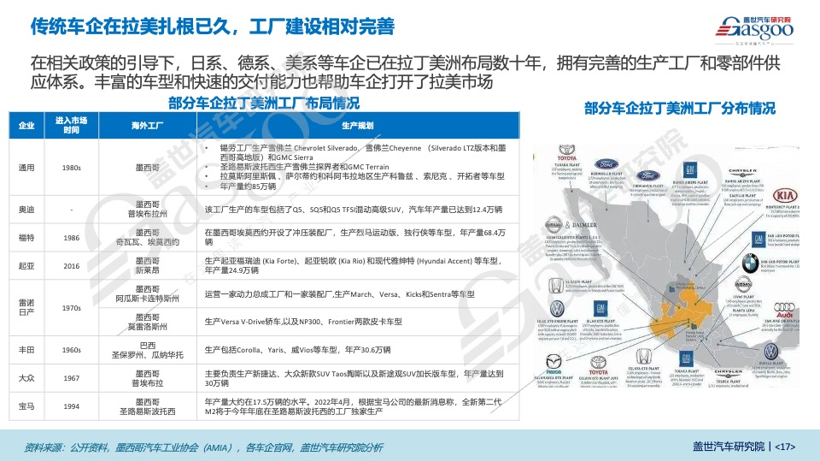

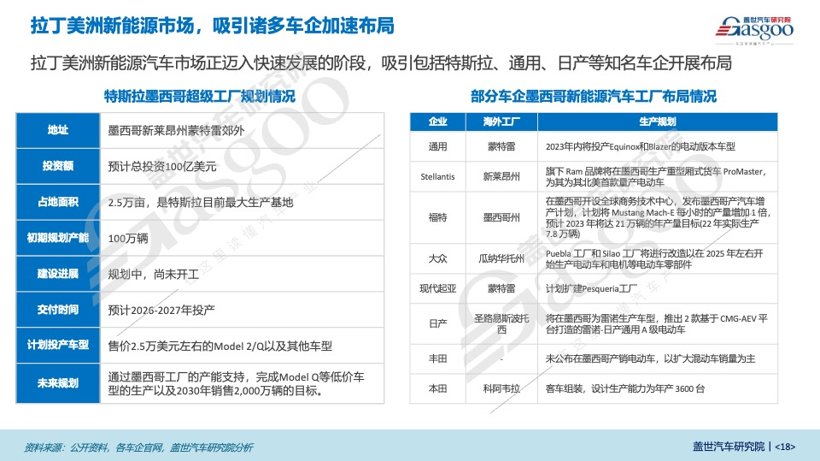

拉丁美洲乘用车市场以燃油车为主,新能源汽车呈现快速增长的态势。在相关政策的引导下,日系、德系、美系等车企已在拉丁美洲布局数十年,拥有完善的生产工厂和零部件供应体系。近年来随着新能源汽车的蓬勃发展,包括特斯拉、Stellantis、通用等车企积极拓展拉美市场,发布新能源汽车工厂规划。

全球零部件巨头在墨西哥布局完善,本土零部件企业集中在墨巴两国,在零部件产值中,电子电气、发动机零件、变速箱和离合器、地毯和座椅的占比较高。同时博世、大陆等全球零部件巨头在现有产业链基础上扩产,以应对电动化和智能化浪潮。

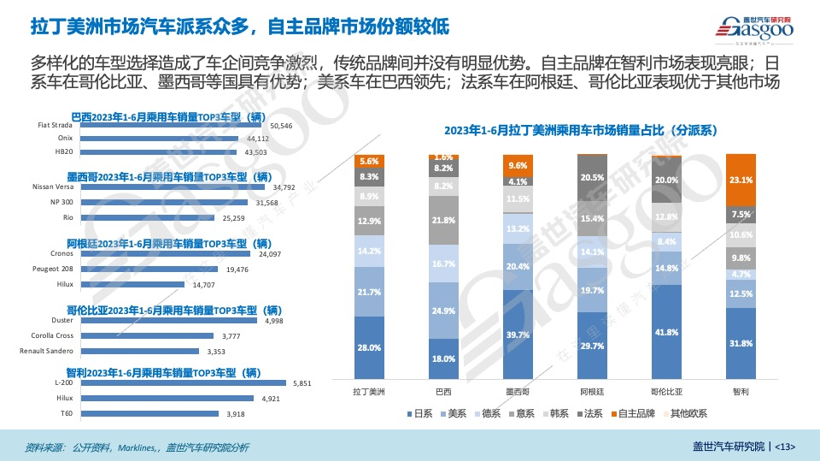

在税务倾斜、用车环境、生活文化等因素的影响下,拉丁美洲各国细分市场有一定差异化:阿根廷、智利青睐皮卡,哥伦比亚偏好A级车。墨西哥和巴西市场除皮卡外,对大型车的偏好相对较高。多样化的车型选择也造成了车企间竞争激烈,自主品牌在智利市场表现亮眼;日系车在哥伦比亚、墨西哥等国具有优势;美系车在巴西领先;法系车在阿根廷、哥伦比亚表现优于其他市场。

市场展望方面,在外资持续流入、自然资源丰富、芯片产能恢复,燃油车禁令日益临近,中国车企推动新能源汽车发展等利好因素影响下,预计2030年拉丁美洲汽车市场规模将接近550万辆。在丰富锂资源的带动下,中国品牌将结合本土零部件企业推动新能源汽车快速发展,在利好政策的推动下持续发力,预计2030年中国品牌市占率有望达到35%。

中国企业出海进展:自主品牌在拉美布局已久,国产零部件和锂矿企业正加速布局

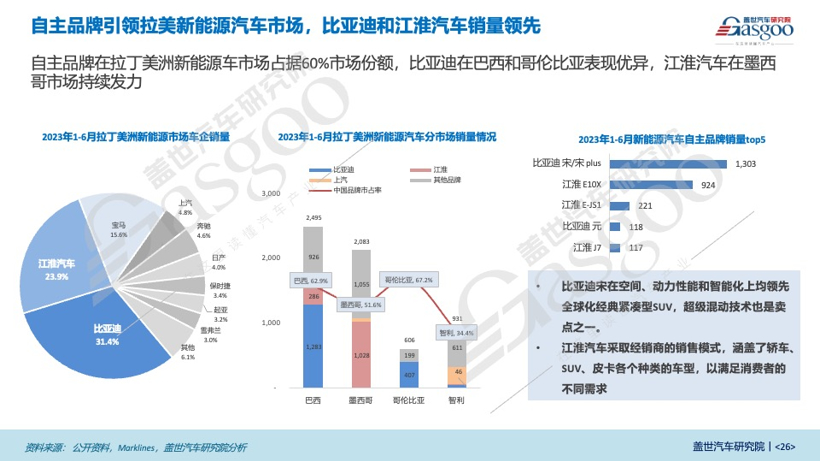

自主品牌在拉美市场以巴西、墨西哥和智利等国为主,以组装生产为主要模式,目标通过巴西建厂辐射拉美的方式开拓市场。目前上汽、奇瑞在燃油车市场销量相对领先;比亚迪、江淮等自主品牌发力在新能源市场,在拉丁美洲新能源车市场占据60%市场份额。

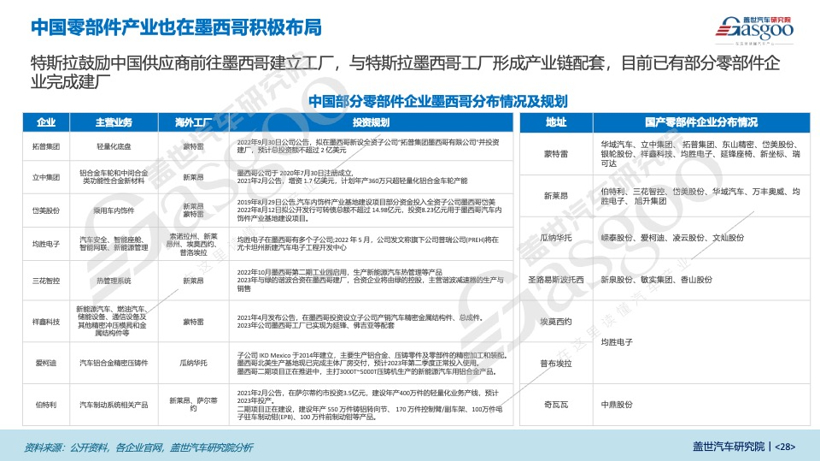

特斯拉正在筹备墨西哥超级工厂,鼓励中国供应商前往墨西哥建立工厂,与特斯拉墨西哥工厂形成产业链配套,目前已有部分零部件企业完成建厂。中系锂矿龙头企业加速布局南美盐湖锂矿开发项目,在玻利维亚、阿根廷、智利等国通过投资或收购的手段入局开采业务,预计2023年将陆续投产。

出海策略建议:业务布局考虑当地政策和资源优势,运营管理注重文化输出和品牌建设

业务布局方面:

1) 利用关税优势和补贴政策,在巴西和墨西哥协同产业链资源完善配套体系;利用现有新能源市场优势,在新能源发展的政策引导下加入国家绿色发展建设;以巴西和墨西哥为核心,辐射拉美地区周边国家。

2) 充分利用零关税政策,在智利重点拓展新能源汽车市场,出口符合当地用车习惯的高性价比车型,同时围绕锂矿资源,通过与智利政府合作的形式打造动力电池产业链。

3) 对其它国家市场重点拓展出口贸易模式。

运营管理方面:

1) 构建品牌文化认同和完整的服务体系。

2) 加强危机公关,制定相关政策和程序,及时维护品牌形象,保证品牌口碑。

3) 与当地经销商合作,采取租赁、网约车等新型销售模式进入市场。

4) 合理利用本地职业管理团队、本土经验成熟的人才、本地有影响力的合作企业。

/ 获取完整报告 /

欢迎扫码订购

盖世汽车研究院年度服务